6月18日凌晨2点,全球资本市场将迎来一个危险的变盘节点。

新任美联储主席凯文·沃什将进行上任后的首次FOMC议息会议新闻发布会。在此之前,整个华尔街和国内散户都在做着一个美梦:2026年美联储将开启持续的量化宽松周期,全球资产将迎来一轮流动性溢价的狂欢。

但现实给所有人浇了一盆冷水。本周标普500指数和纳斯达克指数都发生了较大幅度调整,科技股主导的单边上涨逻辑正在发生断裂。由于全球央行旧有宽松预期的动摇,跨国资本重新定价战,下周才刚刚打响。

滞胀幽灵重现:原油反噬与美联储的加息底牌

过去半年,全球资本市场一直在靠“降息预期”支撑极高的资产估值。投资者假装美国的通胀已经被制服,假装宏观经济可以实现完美的“软着陆”。

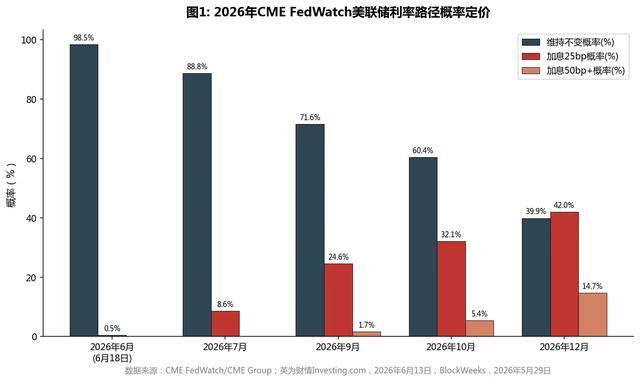

但中东战争局势的持续恶化,以及能源价格的结构性飙升,彻底撕破了这层伪装。近期美国就业市场持续强劲,经济活动保持极强的韧性,叠加原油价格的高企,导致通胀数据下行的通道被完全堵死。市场对美联储下周按兵不动的预期已经打满,资本市场已经开始对“年底前再次加息”进行概率定价。

我们可以进行一次清晰的历史周期复盘。当前的宏观环境,与上世纪70年代末期极其相似。当时,美联储前主席亚瑟·伯恩斯(在通胀稍有回落时过早开启降息,直接导致了更为猛烈的第二波通胀反噬,最终逼迫继任者保罗·沃尔克将联邦基金利率史无前例地拉升至20%以上,引发了全球范围内的深度经济衰退。

凯文·沃什极其清楚这段历史。他接手的是一个随时可能重演“大滞胀”的火药桶。在首秀中,他没有任何向市场妥协的资本。只要能源价格高企,供应链重构成本无法下降,高达5.25%-5.50%的美元无风险收益率就将长期维持。美联储不是在轻踩刹车,而是一台开足马力的全球流动性收缩器,将新兴市场的风险偏好进行压制。

元股证券:ygzq.hk科技资产重估:AI估值极值与被动资金的强制出清

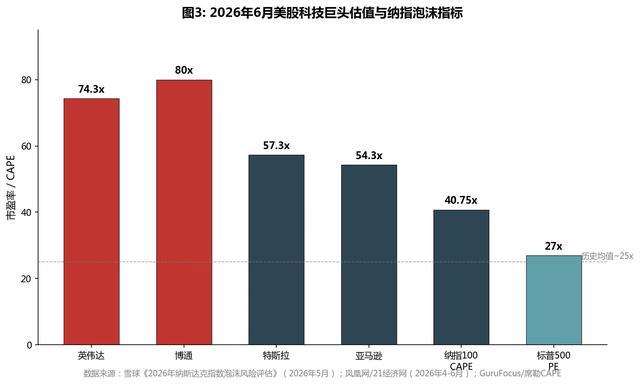

在这场宏观利率的重估中,首当其冲的就是以AI为代表的美国科技股。

在SpaceX完成超级IPO后,市场情绪一度达到沸点。但基本面的财务数据无法永远支撑情绪的狂热。我们需要穿透资产定价的底层数学模型:在现金流折现(DCF)模型中,美联储的基准利率直接决定了分母端的“无风险贴现率”。当利率长期维持在5%以上的高位时,远期盈利的现值将被大幅度压缩。

目前,大量AI产业链公司的动态市盈率(PE)已经突破80倍甚至100倍。这种估值水平,建立在资金成本极低、流动性无限充裕的假设之上。纳指较历史高点回落,并非企业盈利出现了断崖式下跌,而是资本市场对高基准利率的强制重新定价。

更危险的是被动资金的刚性运行机制。随着美股指数型基金规模超越主动管理基金,巨量资金完全依靠市值加权的规则进行机械交易。后面当大型科技股因高利率预期开始下跌时,其在指数中的市值权重下降,将触发被动ETF基金的强制抛售。这种缺乏主观判断的抛压,会在极短的时间内形成流动性踩踏。

如果下周四凯文·沃什的表态超出市场的鹰派预期,科技股将面临惨烈的“杀估值”过程。那些在6月初追高买入纳指ETF的普通投资者,正在承受高位估值坍塌的直接冲击。

跨国资本大迁徙:日本央行加息25基点的隐秘杀机

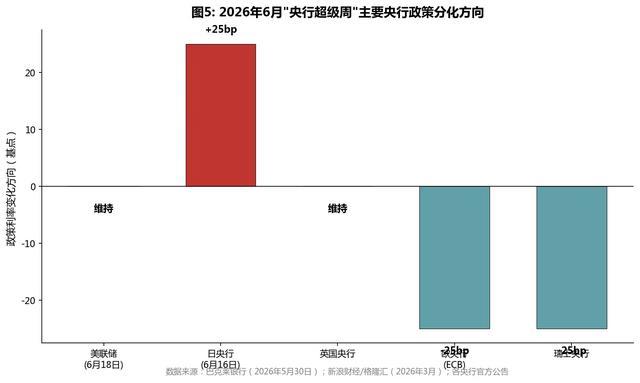

元股证券除了美联储,下周的“央行超级周”还隐藏着另一个足以引发全球资本海啸的震源:日本央行。

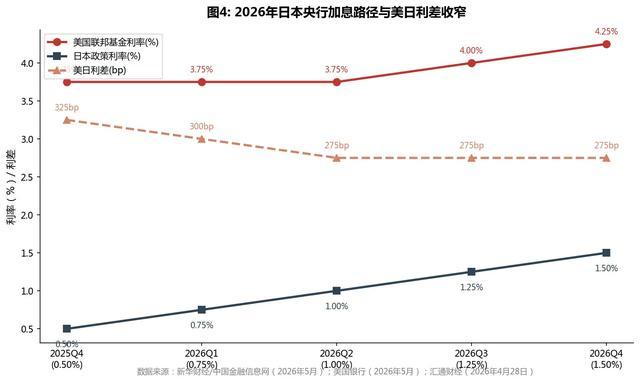

北京时间下周二(6月16日),日本央行将公布最新利率决议,市场普遍预期其将加息25个基点。同时,日本5月CPI数据将于周五公布。在输入型通胀的压迫下,日本长达数十年的负利率和零利率政策正在全面终结。

日本央行加息25个基点,不仅是日本国内的经济事件,更是全球资产定价的底层逻辑逆转。过去二十年,日元一直是全球金融市场最核心的“套息交易”融资货币。全球对冲基金以极低的成本借入日元,转手买入收益率高达5%以上的美国国债或高股息的跨国科技巨头股票,赚取无风险利差。

但现在,随着日本央行启动加息周期,日元融资成本开始结构性上升。这种利差空间的收窄,将迫使规模高达数万亿美元的日元套息交易进行平仓。

这是一个极其冷酷的交易传导链条: 当对冲基金平仓时,他们必须卖出美元资产(美债、美股),买回日元。这种跨国资本的大规模回流,将直接导致美债收益率进一步飙升,进而再次向全球股市施加估值下行压力。美联储的强硬与日本央行的加息,正在形成一个绞杀全球风险资产的双向闭环。

欧洲央行分化:从英国到瑞士的区域性防御战

全球货币政策的共振时代已经结束,取而代之的是各自为战的区域性防守。

下周,英国央行、瑞士央行、瑞典央行和挪威央行也将公布货币政策决定。其中,英国央行的处境极具代表性。英国5月CPI数据将于周三公布,有分析师明确指出,如果能源价格长期维持高位,英国央行不仅无法降息,甚至可能暗示未来进一步加息的可能性。

欧洲经济体目前正面临着比美国更严峻的滞胀压力。一方面,工业产出的疲软(欧元区4月工业产出月率下周一公布)需要低利率刺激;另一方面,居高不下的通胀又锁死了宽松的空间。

这种全球主要央行的政策分化,将导致国际外汇市场出现剧烈波动。资本会在不同经济体之间进行极端的高频套利,而任何一次汇率的剧烈波动,最终都会通过进出口贸易和企业财务报表,传导至国内上市公司的盈利表现上。

对你意味着什么?资产保卫战如何打响

宏观的巨变,最终都会精准地传导到每一个普通散户的账户回撤上。当美联储维持高息、日本央行开启加息,这场央行超级周直接决定了你下半年的财富生死线。

如果你手里满仓A股的高估值成长股、微盘股: 必须立刻抛弃“外资即将大幅流入接盘”的幻想。当中美利差在极长时间内维持倒挂(美元存款5%以上收益率对比国内极低的无风险利率),全球逐利资本根本没有动力去买入存在汇率风险的新兴市场资产。

在此背景下,缺乏真实盈利支撑、仅靠宏观降息预期炒作的高估值板块,将面临无人问津的流动性枯竭。只有能持续提供真实分红、具备强现金流的红利资产(如资源、公用事业龙头),才具备在这个高息时代活下去的资格。

如果你手里有多套房产,还在等房贷利率大幅下调: 认清残酷的现实。国内央行的货币政策空间,正在被美联储的强硬姿态极限压缩。在“保汇率均衡”和“内部宽信用”的艰难平衡中,如果美联储年内不降息甚至加息,国内进一步调降LPR(贷款市场报价利率)的操作空间就会被牢牢锁死。 这意味着,指望用超级宽松的货币政策来托底非核心城市房产估值的逻辑,已经不存在了。资金只会向能产生稳定租金回报的核心城市核心地段集中,大部分缺乏流动性的房产,将彻底沦为账面上的数字。

如果你正准备抄底纳斯达克或美股科技股: 停止你的冒险行为。科技股从高点回落仅仅是估值修复的开始。在下周四凯文·沃什定调之前,任何基于“跌多了就会反弹”的左侧交易,都是在用本金对抗全球宏观资金的抛售。高利率对远期现金流的折价惩罚是符合数学规律的,不要试图与常识作对。

时代结束,扔掉旧地图

当你在等美联储抛下宽松救生圈的时候,他们其实正在往池子里投放收缩流动性的炸弹。

不要再用过去十年的低利率思维,来倒推明天的市场运行轨迹。全球资产靠极其廉价的美元信贷强行推高估值的时代已经结束。下周的“央行超级周”正规配资查询,将是对这一历史转折的确认。

近一年亚太股市处于结构性行情阶段的阶段中股票配资的产品设计操近期,在港股市场的结构性行情阶段中,围绕“股票配资”的话题再

2025-11-26

全球资本市场在当前震荡市环境里中杠杆炒股的资产配置案例解读近期,在亚太股市的震荡市环境中,围绕“杠杆炒股”的话题再度升温

2025-12-11风控视角下的线上炒股配资持仓结构优化聚焦微观交易结构的分析近期,在跨境资金流市场的存量资金来回腾挪的格局中,围绕“线上炒

2026-01-15

境内外股市在震荡市环境中中杠杆资金的数据观察新特征与变化近期,在境内外股市的宽幅震荡周期中,围绕“杠杆资金”的话题再度升

2026-01-22

大宗商品与PPI走势追踪 异动解析\n\n全球与区域市场交替演绎,汇率波动与跨境资金流成为影响交易情绪的主线之一。 在费

2025-12-19